让不懂建站的用户快速建站,让会建站的提高建站效率!

(原标题:25年一遇!日本10年期国债收益率冲破2%实盘配资炒股,巨匠低价资金“水龙头”正在拧紧)

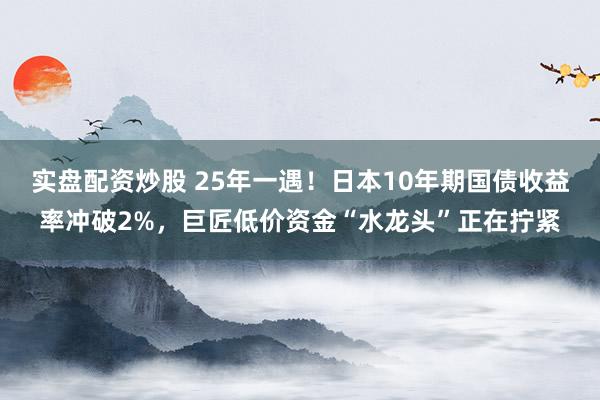

汇通财经APP讯——周五(12月19日),日本国债市集迎来历史性波动:10年期日本国债(JGB)收益率短线跳升5个基点至2.019%,自1999年以来初度打破2%关节关隘;20年期收益率同步攀升至2.975%,两大关节期限收益率均刷新近25年记录。日本央行降息后,日本10年期国债收益率莫得利好出尽着落,反而升破2%遑急关隘,预示着大的风云还在后面,是日本货币战略转向、通胀压力与市集预期共振的效果,其影响正从日本原土向巨匠市集层层传导。日债收益率飞腾的中枢起首身分:央行加息与战略平淡化的平直催化日本央行当日完成30年来生僻的加息操作,将基准短期利率上调25个基点至0.75%,创下1995年9月以来的最高水平,这次加息是日本货币战略平淡化程度的关节一步——该国已于2024年厚爱闭幕自2016年起试验的巨匠独一负利率体系,这次加息绚丽着央行对宽松战略的进一步平缓。有谋划声明中“若经济远景无要紧异动,展望将进一步推动加息”的表述,平直激勉国债市集抛售波澜,推动收益率快速上行。高通胀压力的底层撑捏通胀捏续超谋划是央行坚韧加息、日债收益率走高的中枢逻辑。日本通胀数据已贯串44个月高于央行2%的战略谋划,2025年11月浪费者物价指数(CPI)同比涨幅达2.9%,虽央行预测2026年4-9月中枢通胀可能回落至2%以下,但现时高通胀压力已酿成“固化态势”。与此同期,日元兑好意思元汇率遥远耽搁于154-157区间,自10月高市早苗赴任以来累计贬值超2.5%,导致入口食物、燃料等物质成本激增,进一步放大通胀压力,倒逼央行通过加息厚什物价,而加息预期又反向压低国债需求,推升收益率。市集加息预期与供给压力的双近似加机构对后续战略旅途的预判进一步强化了日债抛售情谊。牛津经济臆测院日本经济主宰永井茂东谈主在有谋划前便指出,这次加息后,日本央行好像率在2026年年中再次加息,结尾利率或定格于1%。日本央行行长植田和男也暴露,结尾利率区间暂定为1%-2.5%。这种明确的加息预期促使投资者提前退换捏仓,遮盖债市着落风险。叠加日本内阁11月批准的21.3万亿日元经济刺激计较——其中60%依赖新债刊行,国债供给激增与需求萎缩酿成显著对比,成为收益率飞腾的又一遑急推手。日债收益率飞腾对巨匠成本市集的影响:原土财政包袱与经济风险双重加重对日本政府而言,收益率飞腾平直推高主权假贷成本。国外货币基金组织数据自满,日本政府债务占GDP比率已靠近230%,稳居巨匠主要经济体首位,而国债收益率每上升1个百分点,年度债务利息支拨将增多约2万亿日元。2025年日本债务利息支拨已达16.5万亿日元,占GDP的1.7%,收益率进一步攀升将严重挤压财政战略空间。经济层面的压力相似显赫,日本第三季度GDP修正巧自满,经济同近年化萎缩2.3%,败落压力隐现。加息本就可能扼制企业投资与住户浪费,而收益率上行带来的融资成本上升,将进一步放大经济下行风险,与央行“构建薪资与物价良性轮回”的谋划酿成张力。尽管央行强调企业盈利具备韧性、2026年加薪周期有望延续,但高利率对经济的扼制效应仍羁系冷漠。由于咱们是频频用形状GDP增速-十年期国债收益率来量度一个国度政府的债务健康情况,加息催生GDP增速放缓与10年期国债收益率上升加重了市集对日本债务的担忧,进一步激勉国债抛售。市集撑捏逻辑:收益率上行助力日元企稳从市集撑捏身分来看,收益率上行并非全是利空,自2025年11月以来,日元兑好意思元汇率捏续耽搁于154-157区间,高慢市早苗首相10月赴任以来累计贬值逾2.5%,而日债收益率的走高有望成为日元汇率的关节撑捏。通过眩惑追求更高日元计价收益的资金流入,缓解日元对外贬值压力,处治部分输入性通胀压力,这一逻辑也成为高市早苗政府默认这次加息的中枢原因之一,毕竟“缓解民生成本压力已成为现时战略优先级”。巨匠市集的carry trade震撼传导手脚巨匠遑急的避险金钱,日债收益率飞腾对巨匠市集的冲击主要采集在套利往复与风险金钱领域。遥远以来,投资者依赖“借入低价日元、建树高收益金钱”的carry trade套利往复策略,而日元收益率上升平直举高了往复成本,激勉采集平仓风险。这种资金流向的回荡可能在巨匠股市、债市激勉四百四病——在风险金钱上行周期中套利往复收益丰厚,但采集抛售时亏空可能呈滚雪球式扩大。数字货币市集已开头显现冲击,上周日本央行加息的联系报谈平直导致中枢币种价钱跌破8.6万好意思元,较10月初12.5万好意思元的历史峰值大幅回落,响应出高利率环境对风险偏好金钱的扼制作用。战略博弈与搪塞的深层张力日债收益率飞腾还加重了日本央行与政府的战略博弈。高市早苗在党首竞选时候曾明确反对加息,但其履职后态度冉冉破绽,这次默认加息的中枢逻辑在于日元贬值激勉的民生成本压力。永井茂东谈主警示,若2026年上半年通胀巩固回落至2%隔壁,央行若再度加息可能激勉战略不对。为对冲经济下行风险,日本政府已通过财政战略发力——11月批准的21.3万亿日元刺激计较试图通过定向支捏缓解通胀冲击、提振增速。但财政推广依赖国债刊行,又可能进一步推高收益率,酿成“加息控通胀—收益率飞腾—财政承压—刺激加码—收益率再飞腾”的轮回,锤真金不怕火战略均衡艺术。回顾与技艺分析:日债收益率打破2%关节位,是日本货币战略转型、通胀压力与财政推广多重身分交汇的势必效果。这一波飞腾既绚丽着日本告别“零利率期间”的决心,也埋下了财政可捏续性、经济败落与巨匠市集波动的隐患。往时,市集需要点珍视2026年薪资接洽效果、好意思联储降息节拍与日本央行结尾利率落地旅途,这些身分将共同决定日债收益率的后续走向,以偏激对巨匠金融市集的最终影响。技艺面日本10年期国债收益率走出了一个大型圆弧底,这显赫举高了巨匠投契资金的资金成本,往时高估值品种濒临这个形态,瑟瑟发抖。此种底部形态通常意味着,日债收益率可能会陆续大幅走高。(日本国债收益率月线图)天元证券--账户独立保障交易安全!提示:本文来自互联网,不代表本网站观点。