让不懂建站的用户快速建站,让会建站的提高建站效率!

本周,好意思国金融市集对于好意思联储异日降息幅度的强烈争论,料将因一系列要道经济数据的发布而升温。对于好多市集东谈主士而言,这大约也将是2025年终末的一个数据“超等周”……

跟着延伸多时的好意思国月度非农处事和通胀数据行将在异日一周连续出炉,这些讲演无疑将填补好意思国政府停摆形成的数据空缺,而1月初还将发布更多要道处事数据。这些方针将有助于解答2026年开首的中枢问题:在归拢三次降息后,好意思联储是否已接近截至宽松周期,抑或需要选拔更激进的降息手脚?

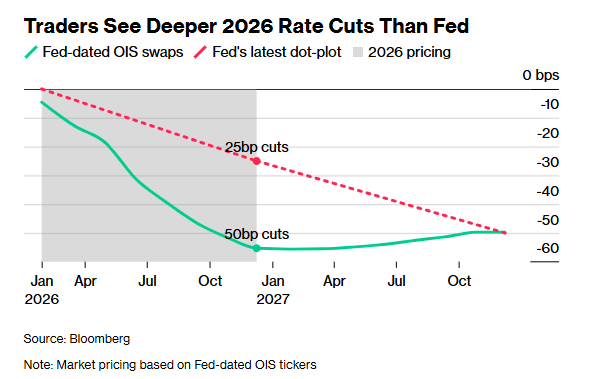

这对债券来去员来说至关进犯。他们现在正押注好意思联储来岁将降息两次以援救处事市集和出路——尽管现时好意思国通胀仍居高不下。这一降息次数预估媲好意思联储上周点阵图中清楚的还要多出一次。

若是这些利率市集的押注正确,可能会为好意思债乃知交意思股迎来又一轮强盛走势铺平谈路,本年好意思国国债正朝着2020年以来阐发最好的一年老进。

德默契钞票处置公司好意思洲固定收益主宰George Catrambone清楚,来岁利率走向最进犯的单一数据点可能等于周二公布的处事数据。“这是我独一暖热的方针,劳能源市集的走向将决定利率走向。”

Catrambone是预期好意思联储将不得不大幅降息的分析师之一。鉴于本周非农数据公布前好意思国劳能源方针疲软,其瞻望好意思联储降息幅度可能远超预期——他上周在好意思债收益率飙升至数月高位时已买入了好意思国国债。

部分华尔街来去员现在也正在缔造有关期权头寸——若是市集转向预期好意思联储来岁一季度降息,这些头寸将赚钱。

值得一提的是,市集订价脚下并未全都消化好意思联储在来岁年中之前再次降息的预期,第二次降息的预期窗口则在来岁10月份。

积压的数据成要道

这使得业内东谈主士对行将公布的11月及10月部分好意思国宏不雅数据的暖热度合手续升温。

继好意思联储上周的议息会议之后,将于本周二公布的好意思国11月处事讲演瞻望将进一步影响2026年的假贷资本出路。媒体打听涌现,11月非农处事东谈主数瞻望加多5万东谈主。此前延伸发布的数据涌现,9月好意思国处事岗亭加多了11.9万个,超出预期,但幽闲率升至4.4%,为2021年以来最高水平。

该讲演还将包括对10月份非农处事东谈主数的补发——该数据因联邦政府停摆而延伸发布。关联词,好意思国劳工统计局此前已清楚,由于无法进行当月的家庭打听,10月份的幽闲率数据将因此空缺。

宏不雅策略师Ed Harrison清楚,“好意思债涨势要思延续,12月16日的处事讲演将成为下一都数据关卡。市集巨额预期11月非农处事东谈主数将加多5万,若骨子数据低于预期,或将股东债市延续高潮行情,并将初次全都订价的降息时辰从来岁6月提前到来岁4月。”

WisdomTree固定收益策略主宰Kevin Flanagan则合计,“好意思联储在1月下次会议上降息的门槛仍是晋升了。东谈主们需要看到处事讲演中出现显然的经济降温笔据。”

Flanagan清楚,若11月非农数据保管在9月的(较高)水平区间,可能激发好意思债抛售潮,股东10年期好意思债收益率升至4.25%。他还合计,好意思联储降息周期行将截至,并征引其盘考指出3.5%等于所谓中性利率——既不刺激也不扼制经济。

此不雅点在一定进度上呼应了好意思联储主席鲍威尔上周表态。他那时称,计营利率现已干涉好意思联储官员们所意象的“中性”利率鸿沟内。部分东谈主士合计,这标明好意思联储进一步宽松的空间有限。根据掉期市集数据,来去员瞻望好意思联储将在降息至3.2%傍边截至本轮宽松周期。

除了非农数据外,好意思国政府四季度早些本事资格的史上最长停摆,还涉及到了另一项备受暖热的经济方针:CPI。现在业内瞻望,周四公布的11月CPI讲演将涌现,当月总体CPI和剔除食物和能源价钱的中枢CPI同比涨幅均为3%,环比涨幅则均为0.3%。现在,好意思国通胀仍合手续高于好意思联储2%的官方所在。

好意思国商务部本周二还将公布10月份的零卖销售数据。经济学家预测,剔除汽车和汽油支拨后,中枢零卖销售将环比增长0.2%,这标明第四季度初猝然者需求依然较为强盛。

诚然,除了一系列经济数据的密集出炉,另一要紧事件现在也正在酝酿:跟着特朗普总统施压条款大幅降息,部分投资者的暖热焦点已转向鲍威尔五月任期届满后的继任东谈主选。特朗普的彩选责任现在已干涉终末阶段。

Allspring大家投资公司固定收益团队主宰Janet Rilling指出:“不管经济是否过热股票配资论坛,新主席上任都意味着好意思联储将选拔更鸽派的态度。”她补充谈,“处事市集可能成为计谋调度的掩护。咱们虽不预期幽闲率会大幅攀升,但若处事场合略显疲软,这将成为异日进一步降息的借口。”

天元证券--账户独立保障交易安全!提示:本文来自互联网,不代表本网站观点。