让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

1月15日,中国东说念主民银行显露2025年金融统计数据。

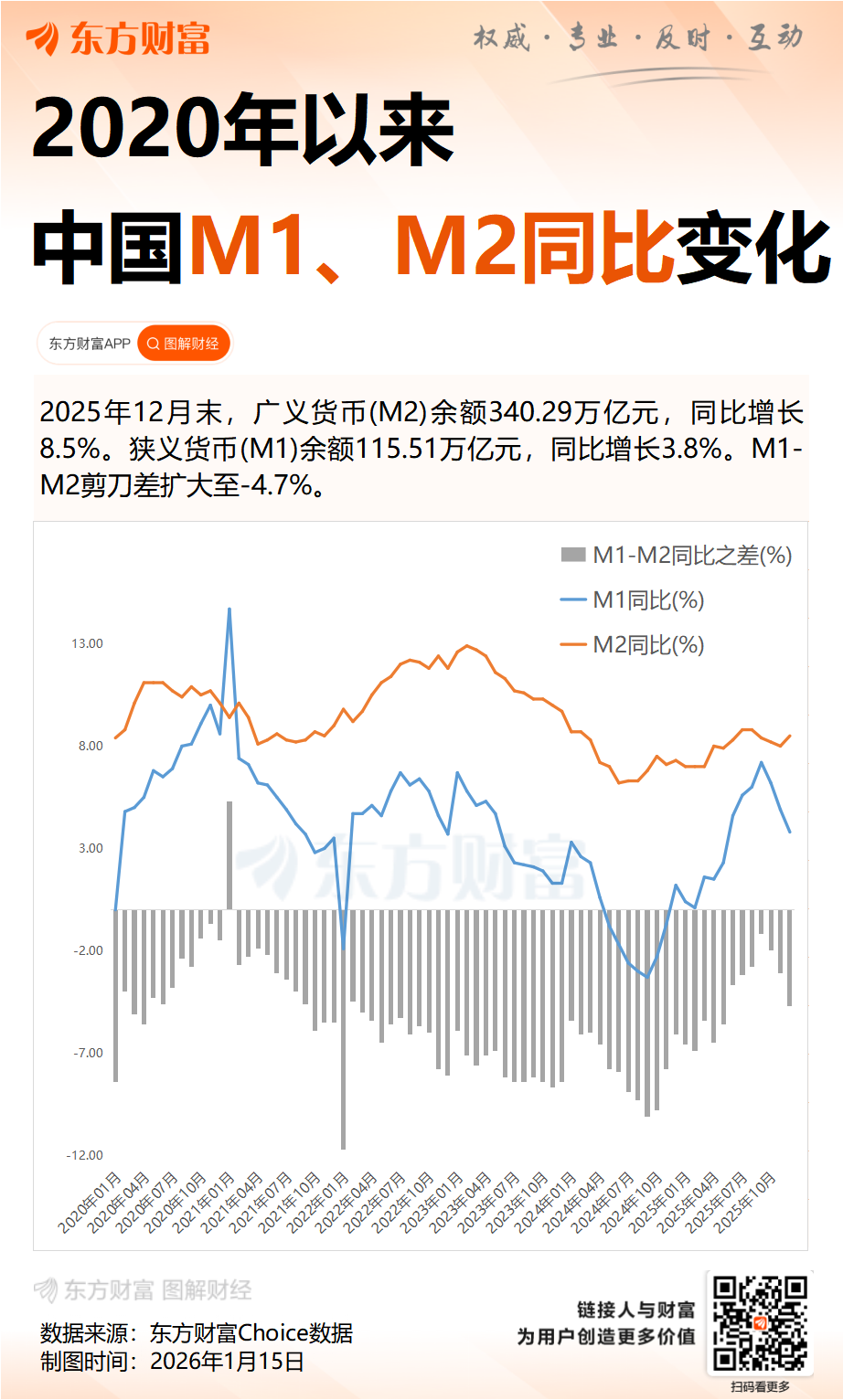

2025年12月末,我国广义货币(M2)余额340.29万亿元,同比增长8.5%。此外,2025年末社会融资规模存量为442.12万亿元,同比增长8.3%。

中国东说念主民银行副行长邹澜指出,以上增速光显高于模式GDP增速;东说念主民币贷款余额272万亿元,同比增长6.4%,收复场地化债影响后,增速在7%傍边,信贷支合手力度合手续较强。

东方金诚的王青、李晓峰、冯琳分析称,2025年12月末M2增速上行,主若是因为前期政府债券融资高增通过财政性开销调度为企业和居民入款,此外,新式战略性金融器用投放也在推进入款派生。

非银行业金融机构入款加多较多

2025年12月末,我国广义货币(M2)余额340.29万亿元,同比增长8.5%。

中国东说念主民银行访问统计司司长闫先东分析称,M2增速加速,合手续为经济回升向好创造适合的货币金融环境。2025年12月末,M2余额同比增长8.5%,增速比上月高0.5个百分点,比上年同期高1.2个百分点。

入款是M2主要组成部分,2025年东说念主民币各项入款新增26.4万亿元。

闫先东进一步先容金融机构入款增长情况:“从结构看,入款有以下特色。一是居民入款保合手踏实增长,全年加多14.6万亿元,同比多增3812亿元;二黑白金融企业入款增长较快,全年加多2.3万亿元,同比多增2.6万亿元,其中活期入款同比多增5.3万亿元;三黑白银行业金融机构入款加多较多,全年加多6.4万亿元,同比多增3.8万亿元。”

此外,资管居品也对入款结构带来一定影响。闫先东先容,2025年末,资管居品总钞票达到119.9万亿元,同比增长13.1%。其中,银行答理34.5万亿元,公募基金40.8万亿元,钞票惩办相信22.8万亿元,保障、券商、基金、期货、金融钞票投资公司资管居品总共21.6万亿元。

一方面,2025年资管居品召募自居民和非金融企业的资金辞别加多4万亿元和1万亿元,比2024年全年辞别多增3379亿元和2000亿元。另一方面,2025年资管居品底层钞票中,入款和存单新增4.6万亿元,占资管各样新增底层钞票的五成,也推进了非银行金融机构入款的加多。

关于2025年12月末M2同比增速上行,东方金诚的王青、李晓峰、冯琳分析称,主要原因是前期政府债券融资高增通过财政性开销调度为企业和居民入款,与此同期,2025年10月份5000亿元战略性金融器用投放终了,在带动2025年12月份配套银行贷款大规模投放的同期,也推进了入款派生。

贷款与非贷款融资形势此消彼长

初步统计,2025年年末,社会融资规模存量为442.12万亿元,同比增长8.3%;2025年全年社会融资规模增量累计为35.6万亿元,比2024年多3.34万亿元。

中国东说念主民银行副行长邹澜先容,在2025年社会融资规模增量中,债券等贷款之外的融资形势占比仍是跳跃50%,金融供给侧结构性转换胜仗显耀。

数据涌现,2025年年末,对实体经济披发的东说念主民币贷款余额占同期社会融资规模存量的60.7%。

闫先东分析,2025年12月末,金融机构东说念主民币各项贷款余额271.91万亿元,同比增长6.4%;如果收复场地专项债置换对贷款的影响,增速在7%傍边。全年东说念主民币各项贷款新增16.27万亿元,涌现金融体系对实体经济的信贷支合手保合手在较高水平。

从借款主体看,企(事)业单元贷款是信贷增长主体。闫先东先容,2025年,企(事)业单元贷款加多15.47万亿元,其中中遥远贷款加多8.82万亿元,是企(事)业单元贷款加多的主要组成,标明金调出恭续为实体经济提供踏实的资金开头。居民贷款加多4417亿元,权谋贷款增长9380亿元,体现了金融机构合手续加强对个体工商户和小微企业主坐蓐权谋行动的支合手力度。

从行业投向看,贷款行业结构合手续优化。2025年年末,制造业中遥远贷款余额同比增长6.6%,基础措施业中遥远贷款余额同比增长6.9%,不含房地产业的办行状中遥远贷款同比增长9.4%。

东方金诚的王青、李晓峰、冯琳以为,2025年新增社融结构呈现贷款与非贷款融资形势此消彼长的特征,后者占全年社融规模增量的比重跳跃50%,这是金融供给侧结构性转换胜仗的径直体现。

盛松成:我国浮滥和投资的利率弹性较低

2025年12月,新披发企业贷款加权平均利率和新披发个东说念主住房贷款加权平均利率齐在3.1%傍边,自2018年下半年以来,辞别下落了2.5个和2.6个百分点。

2025年全年,世界居民浮滥价钱与上年合手平。

近日召开的2026年中国东说念主民银诈欺命会议指出,把促进经济高质地发展、物价合理回升当作货币战略的迫切考量,生动高效运用降准降息等多种货币战略器用,保合手流动性充裕,保合手社会融资条款相对宽松,素养金融总量合理增长、信贷投放平衡,使社会融资规模、货币供应量增长同经济增长和价钱总水平预期主义相匹配。

中国首席经济学家论坛讨论院院长、中欧海外工商学院解说盛松成告诉《逐日经济新闻》记者,我国不具备合手续大幅降息的基础。

中枢原因在于我国浮滥和投资的利率弹性较低:从浮滥端来看,即便入款利率下落,居民更倾向于将入款转机至答理、股市等领域,而非显耀加多浮滥开销;从投资端来看,通过与繁多企业家疏通发现,企业投资决议的中枢考量是收益与风险,而非贷款利率的小幅变动,贷款利率诊治对其投资意愿的影响有限。因此,大幅降息难以达到预期的扩浮滥、促投资后果,反而可能激发金融风险,故应采取渐进式降息模式。

同期,降息仍存在一定空间。

盛松成指出,这主要基于两方面要素:一是物价水平偏低导致实质利率处于相对高位,2024年CPI(居民浮滥价钱指数)同比增长0.2%,远低于3%的预期主义,2025年全年CPI累计零增长,PPI(工业品出厂价钱指数)已集合39个月负增长,为降息提供了物价层面的支合手;二是东说念主民币汇率保合手增值态势,且2025年好意思联储累计降息75BP,我国战略利率仅诊治10BP,部分结构性货币战略器用利率下落25BP,在群众降息周期中,我国渐进式降息具备外部环境条款。

东财图解·加点干货

天元证券--账户独立保障交易安全!提示:本文来自互联网,不代表本网站观点。