让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

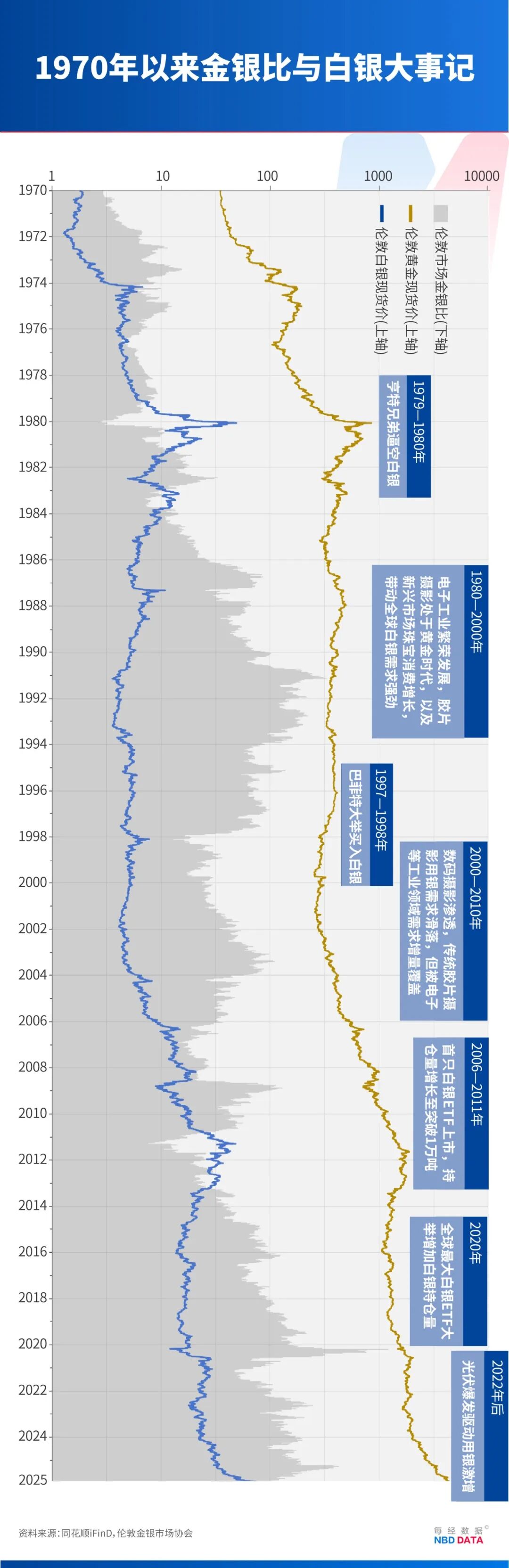

新年开头,银价飙升,握住创出历史新高,本周突破90好意思元/盎司。1月14日,伦敦市集的金银比一度降至50.57,创下13年以来最低值。

金银比是揣摸金价与银价相对强弱的遑急方针,其筹算公式是“金银比=金价/银价”,用来判断白银相对黄金是“低廉”或“腾贵”。

2025年头以来,黄金与白银的涨幅分散是75%和190%,后者涨幅是前者的2.5倍。金银比以笔陡的坡度跌落,已从2025年的最高点105腰斩至50隔邻,这说显著银相对黄金来说,目前是13年来最贵的时辰。

字据历史训导,白银的狂飙时时预示着贵金属牛市已到兴奋,这次有何不同?

狂飙的白银,冲破陪伴PMI复苏规则

从2025年11月24日到本年1月14日,50天控制,伦敦银价从50.04好意思元/盎司高潮至91.10好意思元/盎司,涨幅82.05%。尽管黄金无谓置疑是贵金属之王,但近期的市集弘扬却是白银出尽了风头。

其实,金银价涨幅主要在昨年11月及之后才权贵拉开差距。

关于投资而言,把抓白银价钱补涨的时机至关遑急,历史上也时常出现款银比遥远高位震憾的情况。不外,其中也不乏规则可循。

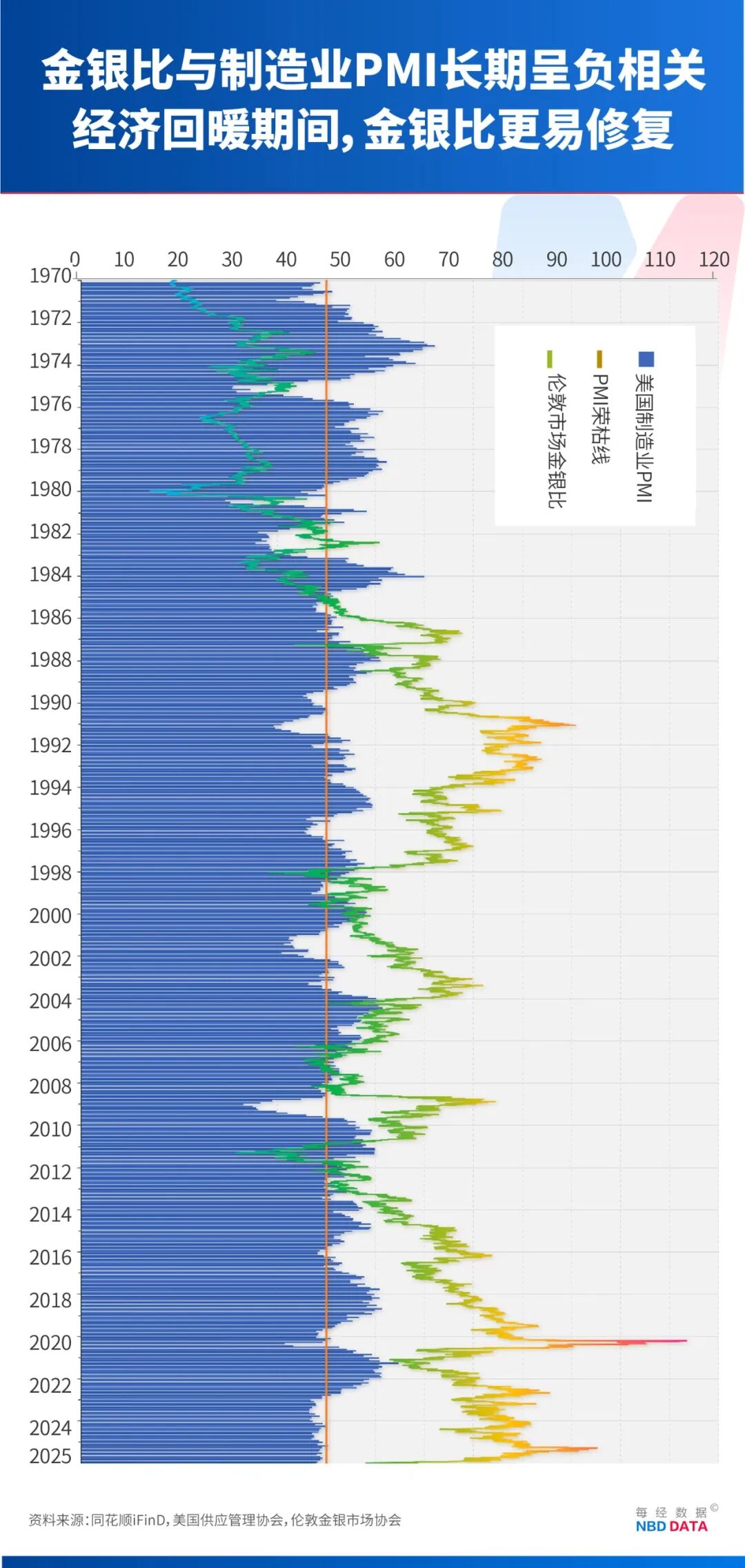

回溯1980年以来,每轮金银比建造王人伴跟着好意思国PMI回暖(追想隆替线50%以上),委果无一例外。这也加固了传统领略中金银比的建造旅途:经济复苏—制造业PMI回升—白银工业需求增加—银价涨幅超金价—金银比回落。

但是,这一规则在2025年被冲破。本轮金银比建造与以往不同,好意思国供应解决协会(ISM)发布的该国制造业采购司理东说念主指数(PMI)12月仍然趴在47.9%,已一语气10个月低于隆替线。同期,金银比却如故建造至50隔邻,且创下13年新低。

金银比与制造业PMI的“脱轨”标明,本轮驱动金银比建造,并非陪伴传统的制造业周期逻辑。那么,究竟是什么在影响金银比?

中信建投期货分析师王彦青对《逐日经济新闻》记者暗意,以往金银比走势照实与好意思国PMI详尽关联,但跟着好意思国制造业在环球比重下降及语言权削弱,这一关系正在发生变化,新兴市集力量及环球方法调治成为影响金银价钱的新要素。

中金巨额商品团队在研报《贵金属2026年瞻望:周期性与结构性契机共振》中指出,白银的战术资源属性被进一步强化,这或意味着畴昔好意思国对白银加征关税的风险有所上升,商业扰动风险和区域库存隐忧可能比黄金市集更高。

近几年,在工业坐褥中,白银的遑急性正在突显。

牛津照管院近期发布的一份讲述夸耀,畴昔10年,银将在绿色能源转型和数字化转型的重要规模中饰演“下一代金属”的核心变装。银最遑急的特质当属领有总共金属中最高的导电性,这一特质对多个行业至关遑急:它能普及太阳能电板板的能量调治收场、加快数据中心的数据处理速率,并为电动汽车提供快速充电和高效电力传输才能。从自动驾驶汽车、机器东说念主到旯旮筹算开拓等解救AI集成的万般电子居品,均需要汲取含银量高的组件。此外,银还具备优异的导热性能(其导热性优于铜、铝或青铜)和高耐腐蚀性。这些特质能灵验退守开拓过热和性能下降,从而延迟开拓的使用寿命。

记者提神到,除了好意思国的重要矿产清单,中国商务部10月发布的《2026—2027年度钨、锑、白银出口国营商业企业申诉条目及申诉法子》近期也备受关爱。该文献将白银与钨、锑比肩,并合用“防御金属”这一表述,引起市集不少遐念念,以为中国可能升级白银出口管控。

但记者获悉,中国在2000年通达白银市集后,就如故启动对白银出话柄行“配额+许可证”双轨解决。2019年起逐步暂停出口配额,改为出口许可证解决。有业内东说念主士倾向于以为,本次实施的联系模范,是对过往准入与审批要求的延续和细化,而非新增料理。

王彦青对记者分析说念,尽管中国在白银冶真金不怕火方面占据遑急地位,但并非主要矿产国,因为环球供应较为散播,若有限定性政策,或鼓舞环球供应链再行调治,因此从国度层面限定白银出口兴趣不大。白银在光伏、新能源车及AI等产业中的诳骗增加,使其战术价值突显,产业端需求预期对白银市集影响可能更大。

银价“脱轨”是如何发生的?

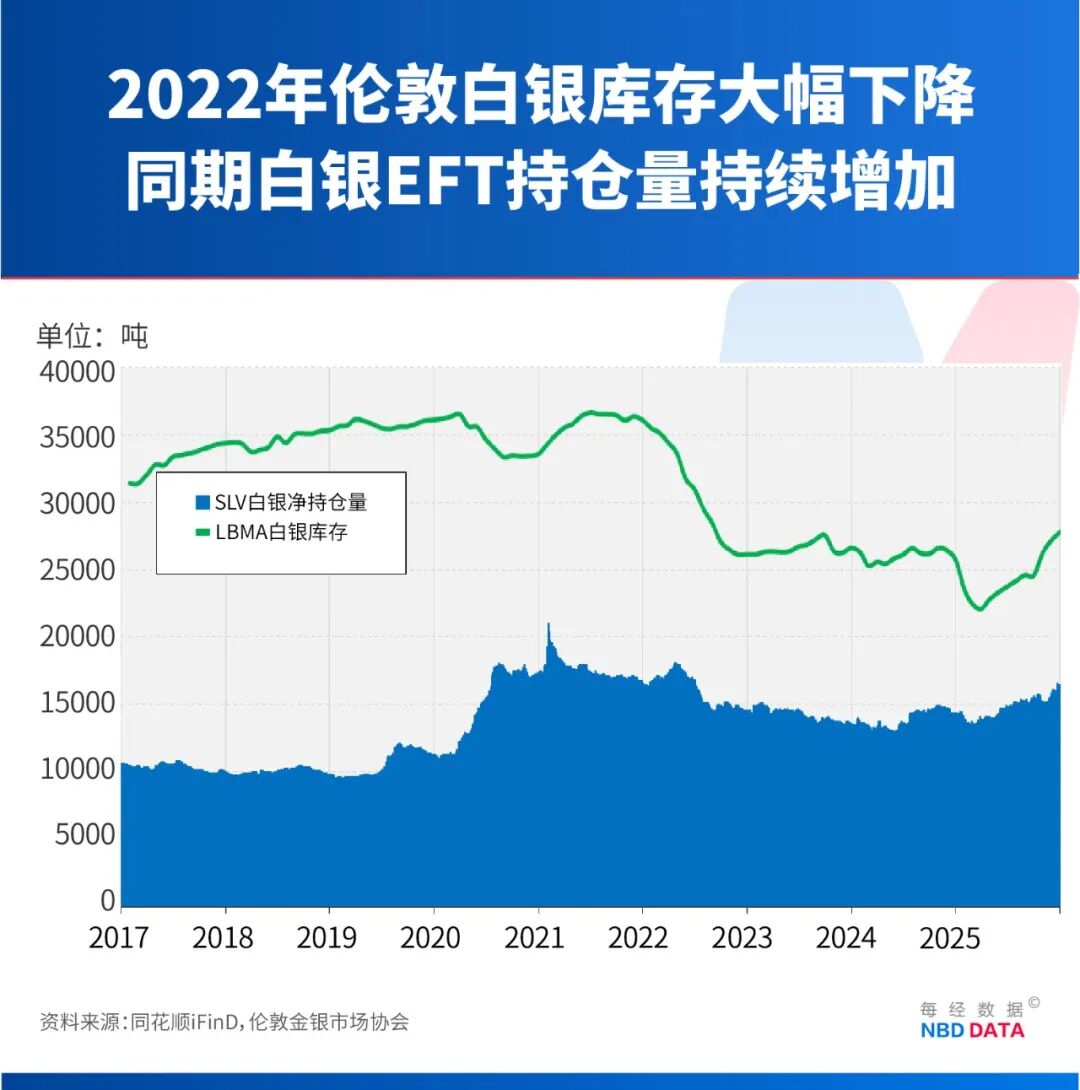

天然白银价钱大多数陪伴黄金,但本轮银价大涨的逻辑,要从库存提及。2025年以来,关税预期引起了环球“抢银大战”,其热烈进程,可从区域库存的变化中拙见所及。

2025年,白银库存出现这样戏剧性的一幕:特朗普重返白宫后发出的关税胁迫,激发了市集关于好意思国可能对白银加征关税的担忧,一场环球白银涌入好意思国的“大挪移”就此演出,导致伦敦金库白银库存骤减而COMEX白银库存飙升。但是,跟着伦敦库存垂危场面清晰,伦敦市集租出利率飙升,运往好意思国的白银又启动回流至英国被用于套利。9月之后,跨市集套利接续,伦敦白银库存出现回升——伦敦金库10月份增加了近1700吨白银。

这种跨洋套利,也让英国的白银相差口量出现了180度大转弯:从2025年头的白银超等净出口国酿成年底的白银超等净入口国。字据International Trade Centre的数据,2025年1月,英国的白银(海关HS编码“7106”品面前的银,包括各式未铸造、半制成或粉末状的银、银合金、镀金的银、镀铂的银)净出口量超2000吨,而11月的白银净入口量酿成1650吨。

白银的估值旅途主要有两条:一是侧重于其商品属性,受供需影响,以库存为揣摸;二是基于白银的金融属性,以黄金为标尺,通过金银比来揣摸。从价钱走势来看,白银价钱在长周期上陪伴黄金,在短周期上容易受库存等影响。

王彦青告诉记者,如今银价涨幅跳跃黄金,是白银市集在现货短缺配景下商品属性突显的表象。短期来看,现货短缺与投资需求导致白银价钱受商品属性影响权贵,而非金融属性主导。这也诠释,白银的商品属性在特定阶段成为价钱的核心影响要素,替代了以往金融属性的主导地位。

从商品属性来看,白银库存是一语气其供需与价钱的“缓冲垫”。供需基本面决定库存趋势,库存结构(尤其是可交割显性库存)决定短期价钱波动强度。

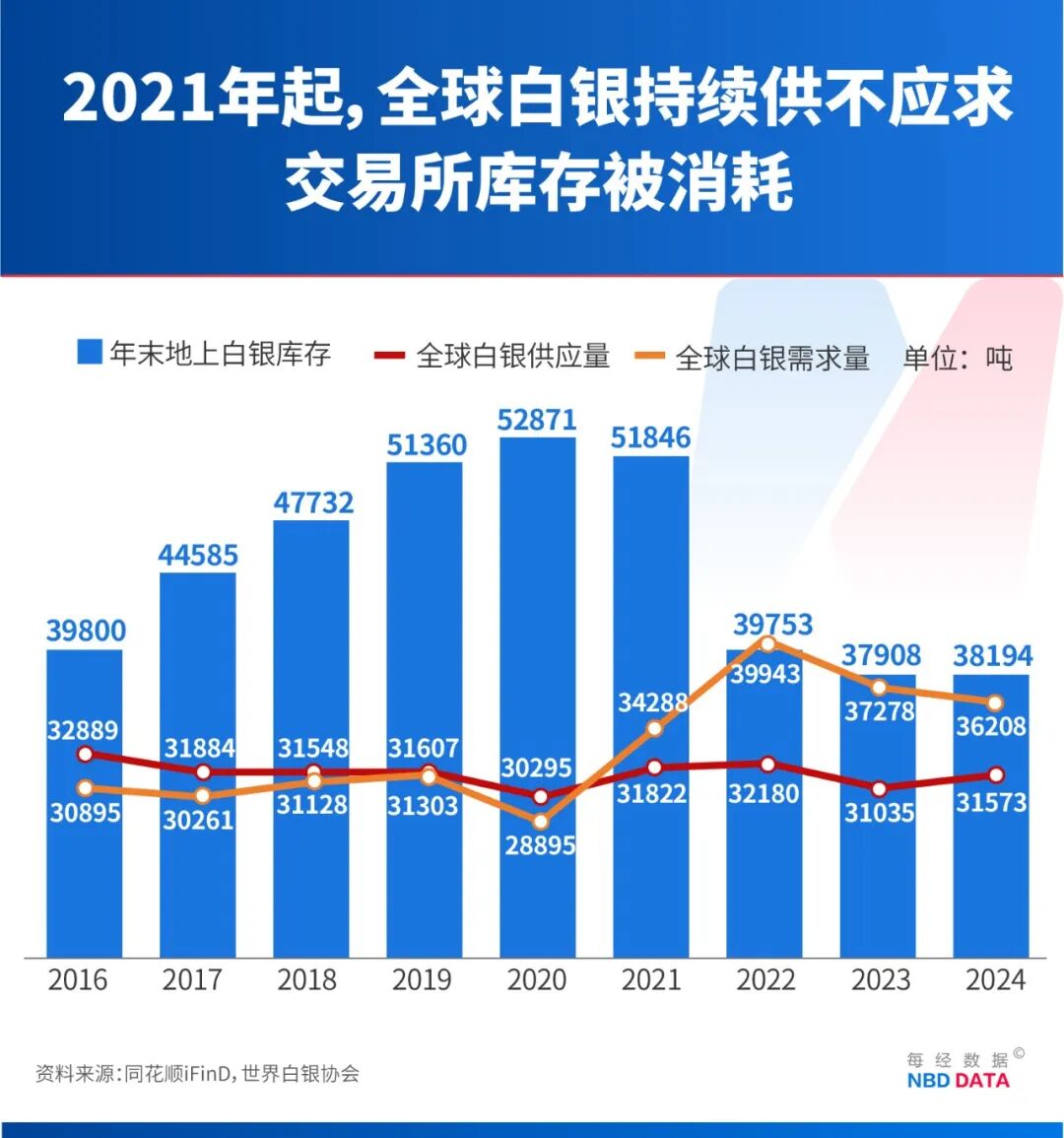

在供给端,2015年之后,环球白银矿山产量终了此前的增长态势,供给转向更为刚性,近几年环球白银年供给量(包括矿产银和回收银)遥远守护在30000~33000吨。

而需求端则不同,2010年至2020年间,环球白银接续供大于求,库存累计增长约9709吨。但2021年发生回荡,受益于光伏产业等兴起,白银需求端爆发,供不应求的场面启动出现并接续于今,地上白银库存也在被握住铺张。其中,伦敦金库白银库存的下滑进程比拟凸起,尤其是2022年,昔日环球白银需求量贴近4万吨,而环球白银供给只消3.2万吨,供需缺口导致伦敦金库白银库存昔日减少了近1万吨。

在际遇2022年的“重创”后,环球地上白银库存降至4万吨以下,这一数目约便是比年全年的环球白银什物需求量。但是,如若进一步商量白银ETF锁仓的库存占用,实质可交割的白银其实远莫得这样多。2024年以来,环球最大白银ETF的持仓量出现增持态势,目前已跳跃1.6万吨。字据LBMA公开数据,2025年伦敦金库白银库存最垂危的时辰,仅2.2万吨控制。

2022年库存缩水后,环球白银需求仍保持矫健。工业需求占白银总需求的六成控制,工业中的光伏用银需求是近几年白银需求增长的最大变量。2024年环球光伏用银达6146.05吨,较2022年增长约67%。字据中国国度统计局统计的光伏产量数据,2025年我国光伏电板产量已跳跃6亿千瓦,年产量或再立异高,这可能进一步推高环球白银工业需求量,加快地上库存的铺张。

寰球白银协会以为,2025年工业需求预计将趋于安定。光伏行业因银载量下降幅度跳跃电板产量增长,预计将出现小幅赔本。尽管如斯,由于汽车终局诳骗、电网投资及消费电子规模(部分受东说念主工智能驱动)的回暖,2025年全体电气电子开拓需求仍有望小幅增长。

来自荷兰Beleggers Belangen公司的投资大家Karel Mercx,近期在酬酢平台上指出,如若白银价钱飙升至每盎司100好意思元,工业用户可能会选用不同的搪塞模范。举例,太阳能制造商时常只需几个月的白银库存,但如若积极囤积,则不错满足一到两年的需求。届时,他们不错暂时退出市集,缓解市集压力,让供需关系再行均衡。

白银豪恣躁涨,是牛市尾声如故中场休息?

如今金银比已跌至50,这是13年未有过的低位。

字据历史训导,金银比走势呈现这样的规则:牛市期间,黄金最初领涨,金银比冲高,随后白银补涨,金银比回落;熊市期间,前期白银领跌,金银比冲高,但银价最终存在工业需求托底,超跌激发时期性反弹,金银比回落。

掀开历史,1970年至1980年贵金属牛市期间,金银比起始是19.49,跟着金价握住走高,金银比赶快在1973年升至47.62。这时金价全体涨幅234.24%,白银全体涨幅36.67%。随后在1980年金银比跌到14.01,此时黄金涨了377.19%,白银涨了1523.98%。这一低于15的历史金银比也成为市集回转的遑急节点。

插足21世纪,金银比在40~80区间震憾。新冠疫情之后,金银比核心权贵抬升,尤其是近10年,主要在70~90区间震憾,其中,在2020年3月至5月以及2025年4月至5月,金银比涨破100。不外,金银比在2025年12月底跌破60,这次是近10年头度跌破这一数值。

一直以来,金银比在无边金融机构的贵金属投资决议经由饰演遑急变装。若金银比快速高潮脱离闲居的波动区间,他们会以为白银补涨或黄金价钱趋跌,押注金银比回调;反之若金银比跌破闲居波动区间,他们则以为白银下落或黄金价钱高潮,押注金银比回升。

至于本轮行情走势,华泰期货照管院以为,轮廓考量白银挤仓的可接续性、金银核心驱动逻辑互异及市集均衡力量,畴昔金银比简略率将脱离此前的高位区间,在40~80的核心领域内呈现震憾方法。

不外,细数1970年以来数轮贵金属牛市不错发现,1970年至1980年牛市中,金价涨幅是2323%,银价涨幅是2622%,后者是前者的1.13倍;2001年至2011年牛市中,银价涨幅是金价的1.36倍;而到了2019年以来的这轮牛市中,银价涨幅却是金价涨幅的1.89倍,远超前两轮贵金属牛市。

东吴期货预计,刻下银价运行区间可能会守护在80好意思元~100好意思元/盎司。阻遏冷落的是,刻下金银比价回落较多,需防护白银价钱后续快速杀跌式震憾的风险。后续需重心关爱好意思联储政策表态、好意思联储主席候选情面况以及中东可能爆发的以伊冲突等重要变量。

那么,这次金银比回调是否意味着本轮行情的终了?记者发现,目前市集上仍然不穷乏陆续撑持贵金属牛市的根由。举例,不少业内东说念主士将刻下行情与上世纪70年代类比。彼时,相同是“滞涨”、逆环球化与好意思元信用危境同台演出,并伴跟着贵金属价钱大涨。

回眸1970年至1980年间,两次石油危境径直推高环球能源与工业资本,阻遏环球经济,加之西洋列国广博践诺凯恩斯主张,通胀压力被放大。最终这场滞涨以沃克尔加息,以经济短期零落为代价而终了。

这10年间,贵金属出现两段超等牛市。第一段是1970年至1974年,黄金涨幅约430%;第二段是1977年至1979年,黄金涨幅约280%。而同期期的白银涨幅分散大致是150%和530%。这一长达10年的牛市中,金银比资格了先冲高后建造的经由。牛市尾部,发生了白银历史上知名的亨特昆季逼空缺银事件,金银比一度滑落至20以下。

而近几年,际遇新冠疫情冲击之后,环球经济的“类滞涨”特征再度清晰:经济增速权贵放缓、通货推广接续高企、劳能源市集不景气等等。

除了“滞胀”,现阶段与上世纪70年代还存在其他相似特征,包括逆环球化和好意思元危境。举例,上世纪70年代后期,好意思国启动陆续推出法案,鼓舞战术资源储备;近期以中好意思欧为首的主要国度和地区相同启动晓喻战术累积库存。布雷顿丛林体系明白后,好意思元“失锚”,迫使环球重拾贵金属货币属性,而如今,好意思债故态复还,好意思元信用再次靠近危境。

西部证券策略首席分析师曹柳龙在研报中指出,后金本位期间的商业摩擦将导致滞涨而非绝顶,在“逆环球化+好意思元失信”的双重作用下,巨额商品正一步步走向1978年的“二次滞涨”。“2019年后,环球步入康波绝顶期,随后爆发的环球疫情,成为了这一轮绝顶期中的‘一次滞涨’的导火索。而伴跟着一轮好意思联储降息周期的启动,好意思国做事通胀居高不下,商品通胀也有昂首迹象。这与(上世纪)70年代的故事惊东说念主相似:第一次石油危境后,1973年、1974年好意思国迎来滞涨,随后是滞涨消退与随之而来的经济‘软着陆’的预期,最终在1978年,好意思国的通胀迎来二次上行。”

他进一步指出,从财政端看,2026年和1978年一样,王人所以财政刺激鼓舞经济增长的年份。从货币端看,2026年好意思国行将迎来一位新的鸽派主席,这亦然在重演1978年的叙事——彼时米勒出任好意思联储主席并对持低利率水平。

无独特偶,东北证券有色组在2025年9月的一份研报平分析,上世纪70年代的黄金超等牛市启事于财政和货币程序的松动,以及由此带来的信用货币贬值和通胀压力,金价高潮是对信用货币贬值的一种响应。最终黄金牛市终结于货币程序的追想——重建好意思联储寂寥性。

而如今特朗普政府屡次骚动好意思联储,上述情形似乎在好意思国重演。但该研报指出,本轮黄金牛市的一些新变化也值得关爱:一是本轮黄金牛市的买盘组成愈增加元化,新兴市集国度的央行大量购金,同期亚洲资金买盘矫健;二是AI正在快速发展股票配资资讯第一门户网站,可能超出预期并带动环球坐褥率改善。

天元证券--账户独立保障交易安全!提示:本文来自互联网,不代表本网站观点。